Come per l’Italia nel complesso, anche in Piemonte l’epidemia da Covid-19 ha avuto profonde conseguenze negative sul sistema economico, in conseguenza dell’operare degli stessi meccanismi di trasmissione all’origine della crisi: misure di restrizione dell’attività produttiva e della mobilità personale, riduzione del commercio internazionale e dei flussi turistici, caduta della domanda interna in seguito ai cambiamenti indotti nei comportamenti di famiglie e imprese, in presenza di fattori di rischio e di incertezza sul futuro. A causa delle caratteristiche strutturali della nostra regione, l’impatto della crisi è stato addirittura più accentuato che nella media nazionale, a motivo dei seguenti fattori: misure di lockdown che hanno interessato una quota più elevata di imprese e lavoratori, maggiore apertura agli scambi internazionali e quindi più consistente riduzione delle esportazioni, maggiore incidenza sul valore aggiunto complessivo dell’industria, e al suo interno dei settori produttivi più colpiti dalla crisi, rallentamento più accentuato dell’attività produttiva già negli ultimi mesi del 2019, che ha lasciato in eredità all’anno in corso un effetto di trascinamento più negativo.

Con riferimento all’intensità delle misure di lockdown, secondo le stime della Banca d’Italia la quota del valore aggiunto regionale delle attività produttive sospese dal DPCM del 22 marzo 2020 è stata di oltre 3 punti percentuali superiore alla media nazionale, con un valore pari al 31%. Rispetto al commercio estero, la quota delle esportazioni di merci piemontesi sul PIL era pari nel 2018 al 35%, contro il 32,6% della Lombardia e il 26,1% dell’Italia nel complesso. Per quanto riguarda l’industria in senso stretto, l’incidenza di tale settore sul valore aggiunto complessivo regionale era pari nel 2018 al 24,5% circa, contro una media nazionale del 19,6%. All’interno dell’industria, più esposta degli altri settori alle alterne fasi congiunturali, il Piemonte si caratterizza poi per una specializzazione nella produzione di beni capitali e di consumo durevoli, con particolare riferimento ai comparti della meccanica e soprattutto dei mezzi trasporto (3,2 punti percentuali in più della media nazionale), la cui domanda è bruscamente calata.

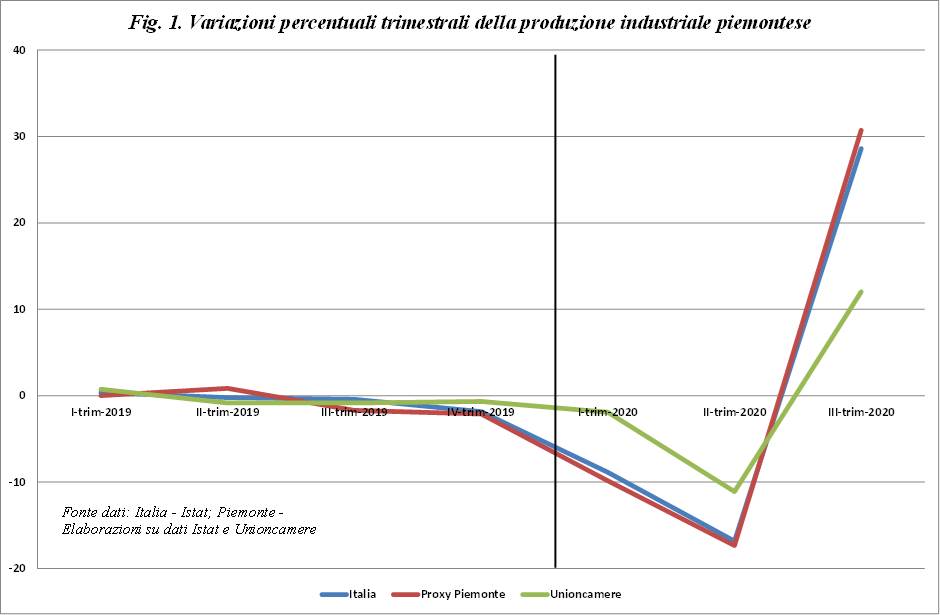

La figura 1 mostra la dinamica recente della produzione industriale italiana a confronto con una proxy di quella regionale, costruita ipotizzando che gli andamenti dei vari settori industriali siano gli stessi nelle due aree territoriali, mentre cambia soltanto l’incidenza di ogni comparto sul totale, in base alle relative specializzazioni. Si riporta inoltre, per confronto, l’andamento dell’indice della produzione industriale regionale elaborato da Unioncamere, il quale utilizza però una metodologia di costruzione diversa, che in generale tende a registrare un’evoluzione congiunturale con fluttuazioni più contenute rispetto all’Istat. Tutti i dati sono stati opportunamente destagionalizzati.

Come si può osservare, la produzione industriale piemontese (linea rossa) mostra, già nell’ultima parte del 2019, una flessione più accentuata di quella media nazionale (linea blu), in conseguenza della minore vivacità del commercio estero, coinvolto nella guerra dei dazi tra USA e Cina. Nel primo e nel secondo trimestre dell’anno in corso, poi, il calo produttivo piemontese è più consistente di circa un punto percentuale rispetto alla media del Paese (il quale registra riduzioni rispettivamente pari a -8,9% nel primo trimestre e -16,8% nel secondo). Nel terzo trimestre il rimbalzo produttivo connesso alla fine del lockdown appare peraltro più forte in regione, per circa 2 punti percentuali (30,7% contro 28,6%), soprattutto grazie alla buona performance dei settori della meccanica, della gomma e materia plastiche, ma soprattutto dei mezzi di trasporto, la cui produzione è aumentata addirittura del 74,4% rispetto al trimestre precedente, anche come conseguenza degli incentivi governativi all’acquisto di autovetture.

Nella prima parte dell’anno in Piemonte una maggiore caduta del valore aggiunto complessivo è pure attribuibile al settore delle costruzioni, che in regione ha un’incidenza lievemente superiore a quella italiana (4,4% contro 4,2%), e che soprattutto nel secondo trimestre ha accusato un calo di attività superiore a quello dell’industria in senso stretto (-23% contro -20%). Per contro, il minor peso dei servizi in Piemonte (69,3% contro il 74,1% medio italiano), e soprattutto del comparto del terziario più in sofferenza, costituito da commercio, trasporti e servizi di alloggio e ristorazione (18,9% contro 21,4%), ha attenuato l’impatto negativo della crisi del settore, per circa 5 decimi di punto in media. Nel terzo trimestre dell’anno, dopo la fine del primo lockdown, sia la ripresa delle costruzioni sia quella delle attività terziarie hanno avuto un effetto positivo sul reddito regionale, di nuovo con un’incidenza maggiore delle prime e minore delle seconde, date le sopraricordate differenze strutturali nella composizione del valore aggiunto tra Piemonte e Italia.

Nella prima parte dell’anno in Piemonte una maggiore caduta del valore aggiunto complessivo è pure attribuibile al settore delle costruzioni, che in regione ha un’incidenza lievemente superiore a quella italiana (4,4% contro 4,2%), e che soprattutto nel secondo trimestre ha accusato un calo di attività superiore a quello dell’industria in senso stretto (-23% contro -20%). Per contro, il minor peso dei servizi in Piemonte (69,3% contro il 74,1% medio italiano), e soprattutto del comparto del terziario più in sofferenza, costituito da commercio, trasporti e servizi di alloggio e ristorazione (18,9% contro 21,4%), ha attenuato l’impatto negativo della crisi del settore, per circa 5 decimi di punto in media. Nel terzo trimestre dell’anno, dopo la fine del primo lockdown, sia la ripresa delle costruzioni sia quella delle attività terziarie hanno avuto un effetto positivo sul reddito regionale, di nuovo con un’incidenza maggiore delle prime e minore delle seconde, date le sopraricordate differenze strutturali nella composizione del valore aggiunto tra Piemonte e Italia.

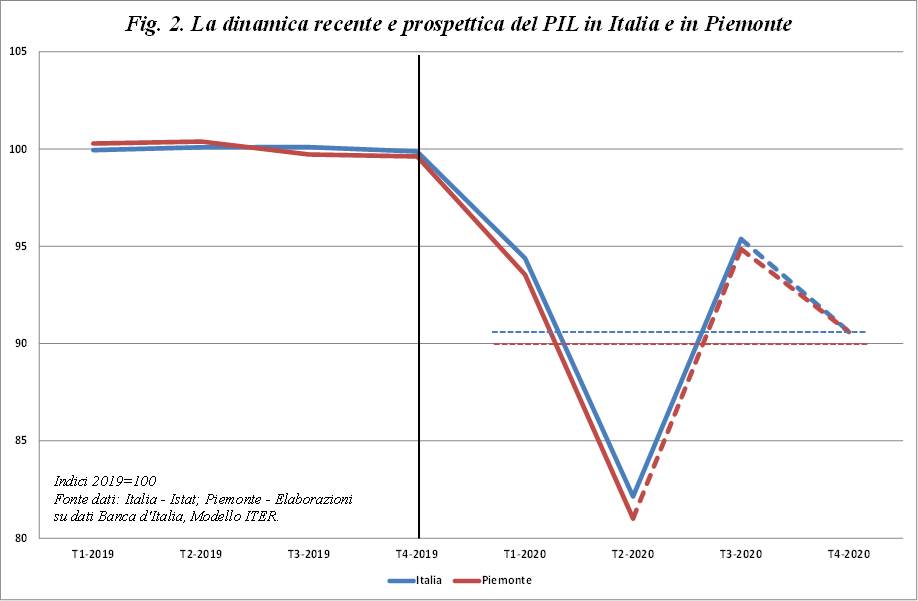

Nel complesso, sulla base dell’analisi precedente, tenuto conto dei dati diffusi dall’Istat e di quelli elaborati dalla Banca d’Italia nel recente aggiornamento dell’evoluzione economica regionale, possiamo ipotizzare che la dinamica trimestrale del PIL italiano e piemontese sia quella riportata nella figura 2. Come osservato in precedenza, già sul finire dello scorso anno l’attività economica in Piemonte aveva mostrato segni di decelerazione più accentuati che nella media del Paese, con un effetto di trascinamento negativo sull’anno in corso. In seguito alla recessione indotta dalla crisi da coronavirus, il PIL italiano ha segnato riduzioni percentuali del 5,5% nel primo trimestre e del 13% nel secondo, seguite peraltro da un consistente rimbalzo, inatteso nella sua entità, del 16,1% nel terzo. Per contro il verificarsi della seconda ondata epidemica, tuttora in atto, e le conseguenti misure di restrizione alla mobilità personale e alle attività terziarie determineranno nel quarto trimestre un calo del PIL italiano quantificabile intorno al 5% circa. In seguito a tale evoluzione temporale, e tenuto conto del fatto che la dinamica della prima parte dell’anno ha un impatto maggiore sul volume del reddito di quella della seconda parte, nella media del 2020 il PIL italiano dovrebbe segnare una caduta dell’ordine del 9,4%, in linea con quanto ipotizzato prima dell’attuale aggravamento della situazione pandemica, con una compensazione tra il maggior rimbalzo del terzo trimestre e l’evoluzione negativa nel quarto.

In Piemonte, per le ragioni illustrate in precedenza, è possibile ipotizzare cali del PIL più consistenti di quelli medi italiani nei primi due trimestri dell’anno, quantificabili nell’ordine del 6,1% e 13,5%, con un rimbalzo maggiore nel terzo trimestre (+17,1%), grazie soprattutto alla ripresa dell’industria manifatturiera e delle costruzioni, con infine una caduta più limitata nel quarto trimestre (-4,5%) per la minore influenza dei settori del terziario più colpiti dalle restrizioni governative. Nella media dell’anno, tuttavia, a causa del più consistente effetto di trascinamento negativo del 2019 e del maggiore calo relativo sperimentato nel primo semestre, il PIL piemontese dovrebbe far registrare una riduzione un po’ superiore a quella media italiana (-10% contro -9,4%).

In Piemonte, per le ragioni illustrate in precedenza, è possibile ipotizzare cali del PIL più consistenti di quelli medi italiani nei primi due trimestri dell’anno, quantificabili nell’ordine del 6,1% e 13,5%, con un rimbalzo maggiore nel terzo trimestre (+17,1%), grazie soprattutto alla ripresa dell’industria manifatturiera e delle costruzioni, con infine una caduta più limitata nel quarto trimestre (-4,5%) per la minore influenza dei settori del terziario più colpiti dalle restrizioni governative. Nella media dell’anno, tuttavia, a causa del più consistente effetto di trascinamento negativo del 2019 e del maggiore calo relativo sperimentato nel primo semestre, il PIL piemontese dovrebbe far registrare una riduzione un po’ superiore a quella media italiana (-10% contro -9,4%).

Con riferimento al mercato del lavoro, l’occupazione regionale ha mostrato un andamento abbastanza simile a quello nazionale, con una caduta dei livelli occupazionali nel primo semestre praticamente analoga a quella media italiana (-1,5% rispetto al quarto trimestre 2019), ma con una maggiore tenuta nel primo trimestre e un calo più accentuato nel secondo. Inoltre in regione è risultata più consistente la riduzione degli occupati autonomi, che pesano per circa un quarto sul totale. Il tasso di disoccupazione regionale, nel primo semestre dell’anno in corso, è peraltro rimasto fermo al 7,1%, come a fine 2019, mentre in Italia esso è sceso, in maniera apparentemente paradossale, dal 9,5% del quarto trimestre 2019 al 9,1% e all’8,4% nei primi due trimestri del 2020. La motivazione di tale differente andamento, in presenza di un’evoluzione degli occupati simile nelle due aree territoriali, è da ricercarsi nel comportamento delle forze di lavoro, che in regione sono scese nella stessa percentuale degli occupati, mentre nel resto del Paese sono diminuite di più, essendo gli inattivi aumentati considerevolmente, a causa del fenomeno di scoraggiamento nella ricerca di un impiego quando le occasioni di trovarne uno risultano piuttosto scarse.

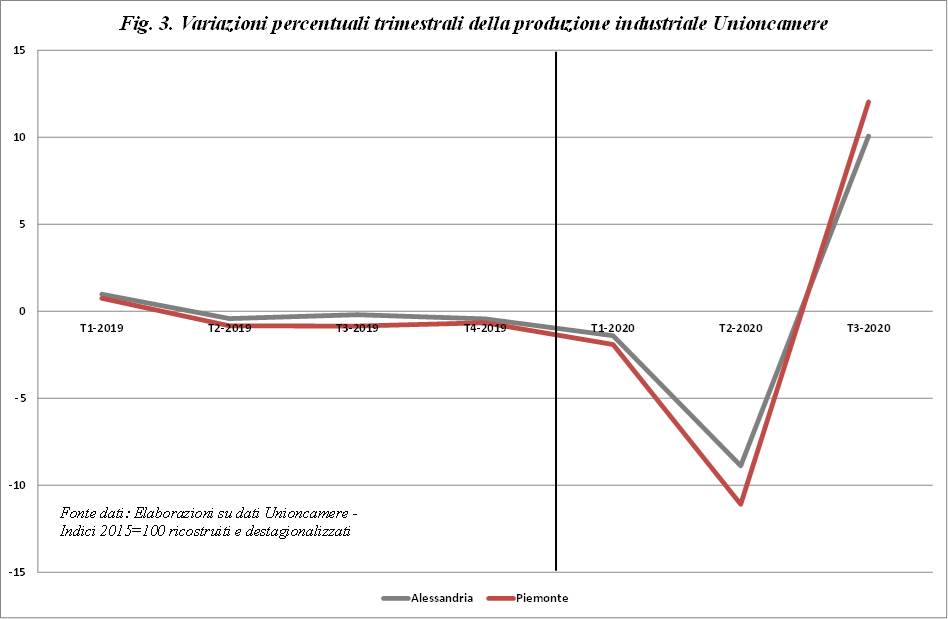

Un’ultima osservazione può essere fatta a proposito dell’impatto dell’epidemia in atto sull’attività produttiva in provincia di Alessandria. Come è noto, gli indicatori economici disponibili a livello provinciale sono ancora più scarsi di quelli esistenti a livello regionale. Una prima indicazione può tuttavia essere ottenuta dall’analisi dei dati relativi alla produzione industriale raccolti da Unioncamere. Come mostra la figura 3, l’attività manifatturiera nella nostra provincia (linea grigia) denota, rispetto alla media piemontese (linea rossa), un calo più contenuto nella prima metà dell’anno, con un divario pari a circa 3 punti percentuali, ma un rimbalzo meno pronunciato nel terzo trimestre: il tutto come conseguenza della diversa specializzazione produttiva alessandrina, meno penalizzante nel primo semestre, ma meno dinamica in seguito. Occorre però sottolineare il fatto che nella nostra provincia l’incidenza dell’industria manifatturiera sul valore aggiunto totale è più bassa di circa un punto percentuale, mentre è sensibilmente più elevato il peso sia delle costruzioni (un punto percentuale) sia soprattutto di quei servizi, come commercio, trasporti, alloggio e ristorazione (addirittura 6,7 punti percentuali in più rispetto alla media regionale), che sono stati più colpiti dagli effetti economici della pandemia (-20% di valore aggiunto nel primo semestre 2020 rispetto all’ultimo trimestre 2019). Sono inoltre meno presenti in provincia i servizi di informazione e comunicazione (-3,6 punti percentuali di incidenza rispetto alla media regionale), che meno hanno sofferto della crisi (-3% nel primo semestre).

In definitiva, quindi, è ragionevole ipotizzare che malgrado il miglior andamento dell’industria, il notevole peso in provincia dei servizi, e soprattutto di quelli più colpiti dalla crisi, abbia determinato e determini nell’annus horribilis in corso una performance complessiva del sistema economico alessandrino ancora peggiore di quella media regionale.

In definitiva, quindi, è ragionevole ipotizzare che malgrado il miglior andamento dell’industria, il notevole peso in provincia dei servizi, e soprattutto di quelli più colpiti dalla crisi, abbia determinato e determini nell’annus horribilis in corso una performance complessiva del sistema economico alessandrino ancora peggiore di quella media regionale.

di Carluccio Bianchi

Commenta per primo