(*) Ogni anno, alla fine di maggio, il Governatore della Banca d’Italia presenta all’Assemblea dei partecipanti una relazione sull’andamento dell’economia italiana nell’anno precedente, accompagnata da un’analisi delle tendenze congiunturali più recenti e prospettiche, nonché da commenti specifici sulle politiche economiche adottate in passato e quelle più opportune suggerite per il futuro[1]. Nel mese di giugno, poi, le varie sedi regionali della nostra Banca centrale presentano i loro rapporti sull’andamento delle economie locali, in cui vengono sottolineate le differenze rispetto alla media nazionale, pur sulla base di dati statistici incompleti, in quanto i conti economici territoriali dell’Istat sono in ritardo di oltre un anno (al momento, infatti, essi sono fermi al 2021, ma solo per i grandi aggregati). Nel caso del Piemonte la Relazione sul 2022 è stata presentata lo scorso 21 giugno a Torino[2].

- L’analisi congiunturale

Con riferimento all’Italia, nel 2022 il prodotto interno lordo (PIL) ha fatto segnare un soddisfacente +3,7%, certamente inferiore al risultato del 2021 (+7%), fortemente influenzato dal rimbalzo post-pandemico, dopo la grave crisi del 2020 (-9%), ma comunque indicativo di una ripresa più intensa di quella ancora ipotizzata nella primavera 2022, e quantificata nel DEF tra il 2,9 e il 3,1%. La crescita realizzata si è avvalsa del consistente aumento del valore aggiunto delle costruzioni (+10,9%), stimolato dagli incentivi edilizi concessi, anche se il suo contributo alla variazione del PIL si è limitato allo 0,5%, dato il limitato peso del settore nell’economia globale. Il valore aggiunto dei servizi invece è aumentato del 4,8%, contribuendo per il 3,2% alla crescita del PIL, a causa della sua elevata incidenza sulla produzione complessiva (70%). All’interno dei servizi hanno segnato una notevole espansione quelli legati a commercio, trasporti, alloggio e ristorazione (+10,4%), ma soprattutto gli ultimi due (+27%), che hanno usufruito dell’eliminazione delle restrizioni anti-Covid agli spostamenti delle persone e ai flussi turistici. Sempre per lo stesso motivo sono aumentati di molto anche i servizi artistici e di intrattenimento (+25%). Positivi sono stati altresì i risultati conseguiti dalle attività immobiliari (+4,5%), da quelle amministrative e di supporto (+5%), di informazione e comunicazione (+3,5%). Soltanto le attività finanziarie e assicurative hanno fatto segnare una riduzione di valore aggiunto (-3,2%), essendo entrate in sofferenza a causa dell’aumento dell’inflazione e dei conseguenti rialzi dei tassi di interesse deliberati dalla Banche centrali, nonché dei problemi sperimentati dalle economie asiatiche e dell’incertezza connessa al conflitto russo-ucraino. L’industria manifatturiera ha fatto segnare un modesto +0,5%, nonostante l’ottima performance del settore tessile (+7,5%), della farmaceutica (+8,4%), della fabbricazione di prodotti elettronici (+7,2%) e di mezzi di trasporto (+4,2%), ma ha risentito soprattutto delle contrazioni di chimica (-8,2%), gomma e plastica (-4,6%) e forniture di energia elettrica e gas (-3%). L’agricoltura infine ha fatto registrare una caduta del proprio valore aggiunto dell’1,8%, legata soprattutto alle avverse condizioni meteorologiche, siccità in primis, e all’aumento dei prezzi dei fattori di produzione, che hanno colpito quasi tutte le coltivazioni.

Con riferimento all’economia piemontese, il rapporto della sede di Torino della Banca d’Italia ipotizza per la regione nel 2022 una crescita esattamente uguale a quella media nazionale, ovvero del 3,7%. A parere di chi scrive, tuttavia, tale valutazione appare sovrastimata, alla luce di una performance regionale meno soddisfacente tanto dell’agricoltura, quanto dell’industria e dei servizi. Un punto di vista analogo viene sostenuto dall’IRES Piemonte, che nella sua Relazione annuale, presentata il 23 giugno, ipotizza una crescita del PIL regionale limitata al 3,4%[3]. Ancora più recentemente, peraltro, il 3 luglio u.s. l’Istat ha presentato le stime preliminari del PIL, relative al 2022, per grandi aree territoriali: in tale contesto la crescita del Nord-Ovest viene quantificata nel 3,1%, un valore decisamente inferiore a quello del Nord-Est (4,2%), del Centro (4,1%) e persino del Sud (3,5%)[4]. Poiché all’interno delle regioni del Nord-Ovest la Lombardia pesa per il 68%, contro il 23% del Piemonte, mentre le altre due regioni hanno incidenza relativamente minore[5], e poiché nelle valutazioni della Banca d’Italia la performance della Lombardia sarebbe stata migliore di quella del Piemonte, ne consegue che la crescita della nostra regione nel 2022 si dovrebbe collocare intorno al 3%.

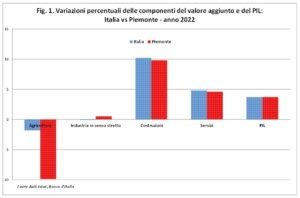

Sulla base delle valutazioni della Banca d’Italia, di cui alla relazione precedentemente accennata, la figura 1 mette a confronto le variazioni percentuali delle grandi componenti del valore aggiunto nazionale e regionale nell’anno appena trascorso. Come si può osservare, gli andamenti sono abbastanza simili, con l’eccezione dell’agricoltura, che in regione ha fatto registrare un vero proprio crollo del valore aggiunto del 9,9%, dato che, a fronte di una sostanziale tenuta della zootecnia, si è verificata una pesantissima riduzione delle coltivazioni cerealicole (in particolare riso e mais) e di quelle legnose vitivinicole, sempre in seguito agli eventi climatici avversi. L’industria in senso stretto avrebbe fatto segnare un limitato aumento (+0,5%), comunque in controtendenza rispetto al lieve calo medio nazionale. Sia le costruzioni sia i servizi, infine, avrebbero mostrato una dinamica meno accentuata di quella media italiana, ma non sostanzialmente difforme da essa (+9,8% per l’edilizia, +4,6% per i servizi, al cui interno i settori più dinamici, legati al turismo e al divertimento, pesano meno sull’economia regionale per circa 2 punti percentuali, come si argomenta più avanti nel testo).

Come per l’Italia, peraltro, la congiuntura economica è decisamente peggiorata nel secondo semestre dell’anno, in seguito all’intensificarsi dell’inflazione (comunque più bassa in Piemonte di 0,3 punti percentuali) e dell’incertezza geopolitica. In effetti a fine dicembre 2021 la crescita acquisita per l’anno 2022 era già pari al 2,7%, per cui la variazione in corso d’anno è stata pari solo all’1%, con l’ultimo trimestre in lieve calo.

Il risultato del Piemonte nel 2022, quale emerge dalla relazione della sede torinese della Banca d’Italia, denota un sostanziale allineamento della congiuntura regionale a quella media nazionale, un fenomeno emerso negli ultimi più recenti. In effetti, a parte la divaricazione del 2019, quando il PIL piemontese è sceso dello 0,5% mentre quello italiano è aumentato nella stessa misura, e la maggiore caduta dell’attività produttiva regionale nell’annus horribilis 2020 (-9,7% vs -9%), il recupero del 2021 è stato praticamente analogo (7,1% vs 7%), per concludere il trend di ripresa con una variazione stimata uguale dalla Banca d’Italia (3,7%; anche se, come si è detto in precedenza, la crescita 2022 è stata verosimilmente minore secondo l’IRES e secondo quanto si può dedurre dalle stime preliminari dell’Istat relative alle grandi ripartizioni territoriali).

- Il declino economico di lungo periodo della regione Piemonte

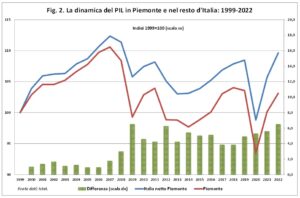

La maggiore sintonia ciclica recente non ha consentito di modificare il declino economico del Piemonte, che perdura da circa un quarto di secolo, come mostra la figura due. A tutt’oggi, in effetti, il differenziale di crescita cumulato tra la nostra regione e il resto d’Italia è pari a oltre 6 punti percentuali. Iniziato già nei primi anni Duemila, esso si è ampliato in occasione delle due crisi finanziarie del 2008-2009 e del 2011-12, con una lieve diminuzione solo verso la fine di quel decennio, ma si è poi riaperto con la crisi pandemica e la ripresa successiva. Nell’analisi della Banca d’Italia il declino regionale sperimentato è soprattutto attribuibile alla performance della città metropolitana di Torino, dove il ritardo rispetto a realtà simili, “ampliatosi dalla crisi del 2008-09, ha riguardato sia la manifattura sia i servizi privati: mentre nella prima, tuttavia, sono emersi segnali di maggiore dinamicità tra il 2014 e il 2019, ciò non è avvenuto nel terziario, dove la performance di crescita è rimasta inferiore nel confronto relativo”[6]. Il fattore maggiormente responsabile del divario riscontrato è costituito dal deludente andamento della produttività totale dei fattori[7] “che segnala l’efficienza con cui vengono combinati gli input produttivi (e che dipende da numerosi fattori come, ad esempio, la governance d’impresa, la capacità innovativa, la qualità del capitale umano, il contesto istituzionale e la dotazione infrastrutturale) ”[8]. Tale evidenza empirica vale sia per il comparto manifatturiero sia per quello dei servizi, ma dopo la Grande Crisi Globale del 2008-2009 è stato soprattutto il deludente andamento della PTF nel terziario a determinare la negativa performance globale. Tra i vari fattori che influenzano la PTF, poi, una persistente situazione di debolezza di Torino ha riguardato il capitale umano, con una quota di laureati sulla popolazione tra i 15 e i 64 anni d’età (una misura di creazione di capitale umano più facilmente assorbibile dall’economia locale) inferiore a quella delle altri grandi città metropolitane del Nord e un divario che si è ampliato a metà degli anni Duemila.

Con riferimento alle prospettive per l’anno in corso, nel primo trimestre si è verificata una crescita sorprendente e inattesa del PIL italiano, con una variazione congiunturale dello 0,6%, maggiore di quella dell’area dell’euro, trainata ancora una volta dalle costruzioni (+1,5%, ma con un contributo alla crescita totale limitato allo 0,1%) e dal terziario (+0,8%, con contributo però dello 0,5%), anche se in questa fase i servizi più dinamici sono stati, oltre alle attività artistiche e di intrattenimento (+5,7%), quelle professionali e amministrative (+3%) e quelle immobiliari (+2,4%); per contro si è azzerata nel trimestre la spinta di commercio, alloggio e ristorazione, settori che avevano trainato la crescita post-pandemica, mentre la finanza ha continuato nella sua tendenza discendente (-2,7%). L’industria in senso stretto ha mostrato anch’essa una lieve flessione produttiva (-0,2%), mentre l’agricoltura si è stabilizzata.

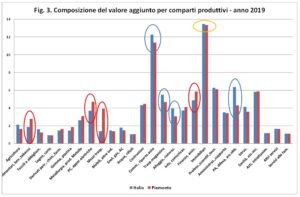

L’ottimo risultato del primo trimestre implica una crescita acquisita per l’intero 2023 dello 0,9%. Il quadro congiunturale, però, si sta rapidamente deteriorando, per cui nella restante parte dell’anno la variazione aggiuntiva del PIL potrebbe essere debolissima o addirittura nulla, con una crescita media annua del reddito prevista attorno all’1,3%[9]. In Piemonte il risultato potrebbe però essere leggermente migliore, a causa della nostra specializzazione produttiva sia nel settore industriale, quanto meno in quei comparti che sembrano ora meno influenzati dal rallentamento produttivo in atto, sia in quei rami dei servizi, come le attività immobiliari e quelle professionali e di supporto, che sembrano invece ancora sperimentare una fase di ripresa, mentre PA e servizi collettivi sono in calo. Al riguardo la specializzazione produttiva della nostra regione, a confronto con quella media italiana, risulta bene evidenziata dalla figura 3, in cui gli ellissoidi rossi mostrano i settori in cui l’incidenza regionale sul valore aggiunto complessivo è maggiore di quella nazionale, mentre quelli blu denotano l’evenienza opposta. L’anno di riferimento è il 2019, l’ultimo per il quale è disponibile una disaggregazione produttiva elevata. Nel caso dell’industria in senso stretto giova ricordare che il suo peso in Piemonte è di oltre 4,5 punti superiore alla media nazionale, valore che diventa pari a 5 per la manifattura. All’interno dell’industria hanno maggiore rilevanza il settore alimentare (un punto percentuale in più), la fabbricazione di macchinari e attrezzature (un altro punto in più) e ovviamente la fabbricazione di mezzi di trasporto (2,5 punti in più). Nel terziario la specializzazione piemontese riguarda soprattutto il settore della finanza e assicurazioni (un punto in più) e quello dei servizi di informazione e comunicazione (0,4 punti in più), mentre risultano sottodimensionati i comparti del commercio, dei trasporti, degli alloggi e ristorazione (ciascuno per poco meno di un punto percentuale in meno, per un totale di 2,6 punti in meno) e quello della pubblica amministrazione (2 punti in meno) e dell’istruzione (0,6 punti in meno). La figura 3 infine illustra l’assoluta rilevanza, sia in regione sia nella media nazionale, del comparto delle attività immobiliari (ellissoide giallo), il cui peso sul valore aggiunto complessivo è il più elevato, collocandosi al 14% circa[10].

Vale la pena di ricordare che nei primi 5 mesi dell’anno la variazione acquisita della produzione industriale italiana, rispetto alla media del 2022, è negativa per 2,4 punti percentuali, mentre nel caso del Piemonte una proxy dell’attività industriale, costruita utilizzando i pesi specifici della regione, segna una riduzione meno marcata, pari al -1%. Nel comparto dei servizi, invece, la migliore performance dei comparti più dinamici (attività immobiliari, professionali e tecniche) appare compensata in Piemonte dalle persistenti difficoltà di finanza e assicurazioni.

Dal punto di vista macroeconomico, diversi sono i fattori che spingono nella direzione di un rallentamento produttivo: i consumi delle famiglie soffrono dell’ancora elevata inflazione non adeguatamente compensata da un adeguamento delle retribuzioni (e delle pensioni) e dal recupero della propensione al risparmio, notevolmente ridottasi negli anni post-pandemia; sembra inoltre espandersi a forte intensità il turismo all’estero, mentre risulta in calo quello degli stranieri in entrata; gli investimenti delle imprese risentono dell’aumento dei tassi di interesse, delle restrizioni creditizie e dell’incertezza economica (solo le costruzioni continuano ad avere un trend positivo grazie alla reiterazione degli incentivi governativi, pur ridotti rispetto al passato); le esportazioni stanno decelerando a causa della minore vivacità del commercio mondiale, legata al rallentamento produttivo in atto nei Paesi asiatici ed occidentali, ma soprattutto in Germania, nostro principale partner commerciale, ufficialmente in recessione tecnica; la spesa pubblica in termini reali, infine, è frenata dalla necessità di ridurre progressivamente l’ancora elevato deficit esistente in vista del ripristino, a partire dall’anno prossimo, dei vincoli quantitativi stabiliti dai Trattati fiscali europei, sospesi nel quadriennio 2020-2023.

- Le opportunità fornite dal PNRR

In un contesto macroeconomico di progressivo rallentamento produttivo, riguardante peraltro non soltanto l’anno in corso, ma anche il successivo biennio 2024-25, in cui la crescita del reddito è prevista non superare l’1%, l’unico elemento che potrebbe dare slancio al processo di sviluppo italiano e regionale è costituito dalla realizzazione concreta dei progetti del PNRR. Secondo valutazioni di consenso, la piena attuazione dei progetti di investimento e delle riforme strutturali previste dal Piano dovrebbe determinare una crescita aggiuntiva del PIL compresa tra lo 0,4% e lo 0,7% circa l’anno, a seconda dell’efficienza della spesa pubblica, per l’intero quadriennio restante 2023-2026. Purtroppo le notizie su tale fronte non sono buone. Da un lato il Governo è impegnato in una ridefinizione dei progetti del Piano, che procede tuttavia estremamente a rilento, dovendo comunque terminare entro il 31 agosto, per essere poi discussa e concordata con la Commissione Europea; al momento, come è noto, per problemi di controllo europeo sulla questione degli alloggi universitari realizzati non è stata ancora pagata all’Italia la terza tranche dei fondi che doveva essere versata a fine febbraio/marzo, anche se ora un accordo con Bruxelles sembra essere stato trovato con una piccola decurtazione della stessa tranche (500 milioni circa) e lo slittamento di tale quota al completamento della quarta tranche. Non sono però state realizzati entro il mese di giugno, come previsto dal cronoprogramma della quarta rata, una quindicina di traguardi, per cui i termini di richiesta di tale tranche sono stati fatti inevitabilmente slittare in avanti. D’altro lato, per quanto riguarda l’implementazione effettiva dei progetti del Piano, esistono i soliti problemi burocratici e di carenza di personale amministrativo e tecnico per la loro attuazione, che determinano tempi lunghi di realizzazione dei piani o addirittura loro cancellazione o spostamento su fondi nazionali a scadenza più lunga. Ciò vale a maggior ragione per le amministrazioni locali del Sud, dove dovrebbe essere speso il 40% delle risorse finanziarie a disposizione.

Secondo i dati della Corte dei Conti, da gennaio a maggio 2023 nella media italiana sono stati erogati fondi PNRR per appena 1,2 miliardi di euro, su un totale 33,8 programmati per l’intero anno, ovvero una percentuale del 3,6%; tale quota sale al 13,4% per l’intero periodo gennaio 2021-maggio 2023. Le cose vanno solo lievemente meglio per la regione Piemonte: secondo i dati della Banca d’Italia a fine maggio risultavano assegnati alla nostra regione fondi pari al 6,9% del totale nazionale, con risorse particolarmente rilevanti per le missioni 3 (mobilità sostenibile) e 2 (transizione ecologica). In rapporto alla popolazione, però, i fondi assegnati alla nostra regione sono lievemente inferiori alla media nazionale (1.826 euro pro capite contro 1.911).

“I progetti più significativi sul piano finanziario sono quelli relativi al collegamento ferroviario ad alta velocità verso l’Europa e quelli connessi con la riqualificazione e il miglioramento dell’efficienza energetica del patrimonio edilizio pubblico (piccole opere) e la messa in sicurezza del territorio. Per il 34 per cento delle risorse finora assegnate la responsabilità di gestione fa capo a operatori nazionali (enti pubblici e società partecipate); tra le Amministrazioni locali il ruolo di maggiore rilievo spetta ai Comuni, competenti per un ulteriore 30 per cento degli importi. Entrambe le quote sono lievemente superiori sia alla media delle regioni del Nord sia a quella nazionale. Nell’attuazione dei Piani, per gli interventi che richiedono l’esecuzione di lavori o la fornitura di beni e servizi, la fase successiva a quella dell’assegnazione delle risorse è costituita dallo svolgimento delle procedure di appalto, tramite gara o stipula diretta di un contratto. Nel periodo gennaio 2021 – aprile 2023 le Amministrazioni locali piemontesi hanno avviato gare o stipulato contratti relativi al PNRR per un importo stimato di circa 1,3 miliardi, pari a quasi il 30 per cento dell’ammontare complessivo che dovranno bandire”[11].

“I bandi più importanti, e di importo più rilevante, sono quelli relativi alla realizzazione di lavori, laddove, sebbene circa metà delle gare riguardi interventi che prevedono una spesa inferiore ai 40.000 euro, il 60% circa delle risorse è assorbito da pochi bandi per opere di importo superiore al milione di euro. Le Amministrazioni locali, e in particolar modo i Comuni, sono chiamati a svolgere un ruolo centrale nell’attuazione degli interventi finanziati dai Piani, il cui successo dipenderà dalla capacità delle amministrazioni di svolgere in tempi relativamente brevi tutte le fasi necessarie all’effettivo impiego delle risorse, dalla progettazione alla realizzazione”[12]. L’implementazione dei progetti previsti dal Piano richiede quindi uno sforzo piuttosto consistente, tenuto anche conto del fatto che i tempi di esecuzione e di controllo dei lavori sono abbastanza lunghi (da cui discende anche la conseguenza che la percentuale di esborsi effettivi sarà più limitata rispetto a quanto stabilito, con verosimile slittamento in avanti delle opere programmate). Per rispettare appieno il percorso temporale di realizzazione degli interventi del Piano, le amministrazioni locali “piemontesi dovrebbero incrementare i loro esborsi medi annui di una percentuale compresa tra il 70 e il 90 per cento, a seconda dell’anno considerato” [13] nel periodo 2023-2026, una condizione ovviamente irrealizzabile.

L’impressione che se ne ricava, quindi, è che, come già per altri fondi europei non utilizzati pienamente, anche la realizzazione del PNRR sarà parziale; se a ciò si aggiunge la constatazione che anche gran parte delle riforme previste dal Piano o non sarà effettuata oppure lo sarà in maniera solo formale, probabilmente ancora una volta si sarà persa l’occasione per determinare quella svolta produttiva e strutturale che risulta necessaria a invertire il declino economico che ormai da trent’anni attanaglia il nostro Paese.

…

.*. prof. Carluccio Bianchi – docente di Macroeconomia all’ UPO di Alessandria

[1] La Relazione sul 2022, l’ultima presentata dal Governatore Ignazio Visco, giunto al termine del suo mandato, è disponibile sul sito istituzionale della Banca d’Italia, al link: https://www.ires.piemonte.it/relazione2023/Sintesi_RelazioneAnnuale2023_web.pdf.

[2] La Relazione sull’Economia del Piemonte è anch’essa disponibile sul sito istituzionale della Banca d’Italia, al link: https://www.bancaditalia.it/pubblicazioni/economie-regionali/2023/2023-0001/2301-Piemonte.pdf.

[3] La Relazione annuale dell’IRES Piemonte per il 2022 è disponibile sul sito web dell’Istituto al link: https://www.ires.piemonte.it/relazione2023/RelazioneAnnuale2023.pdf. Una sintesi della Relazione è invece disponibile al link: https://www.ires.piemonte.it/relazione2023/Sintesi_RelazioneAnnuale2023_web.pdf.

[4] Si veda al riguardo il comunicato stampa “Stima preliminare del PIL e dell’occupazione territoriale – Anno 2022”, al link: https://www.istat.it/it/files//2023/07/STIMA-PIL-E-OCCUPAZIONE-TERRITORIALE.pdf.

[5] In effetti nel contesto delle incidenze regionali sul PIL del Nord-Ovest la Liguria pesa per l’8% e la Valle d’Aosta solo per l’1%.

[6] Cfr. Banca d’Italia, Economie regionali, L’economia del Piemonte, Rapporto annuale, 2023, pag. 30.

[7] La produttività totale dei fattori (PTF), nella contabilità della crescita, rappresenta la quota residua di produzione (PIL) rispetto a quella che dipende dall’uso congiunto dei fattori capitale e lavoro, ciascuno ponderato con la rispettiva incidenza sul prodotto o reddito. In ultima istanza la dinamica della PTF dipende dal progresso tecnologico, dall’andamento del capitale umano e sociale e dall’evoluzione delle istituzioni in senso lato.

[8] Cfr. Banca d’Italia, Economie regionali, L’economia del Piemonte, Rapporto annuale, 2023, pag. 31.

[9] Questa è, ad esempio, la crescita ipotizzata per il nostro Paese nell’ultima previsione della Banca d’Italia (cfr. Bollettino Economico, n. 3, 2023, pag. 45).

[10] Anche la somma dei comparti delle attività professionali, tecniche e scientifiche (circa 7%) e di quelle amministrative e di supporto (3,5%), per un totale del 10,5%, è rilevante per il suo contributo alla dinamica del PIL, soprattutto nell’esperienza più recente.

[11] Cfr. Banca d’Italia, Economie regionali, L’economia del Piemonte, Rapporto annuale, 2023, pagg. 72-73.

[12] Cfr. Banca d’Italia, Economie regionali, L’economia del Piemonte, Rapporto annuale, 2023, pag. 73.

[13] Cfr. Banca d’Italia, Economie regionali, L’economia del Piemonte, Rapporto annuale, 2023, pag. 74.

Interessante ed estremamente chiaro. Dimostra oltretutto che i saggi ed articoli di economia possono essere esposti in termini comprensibili ai non esperti in materia. Grazie.